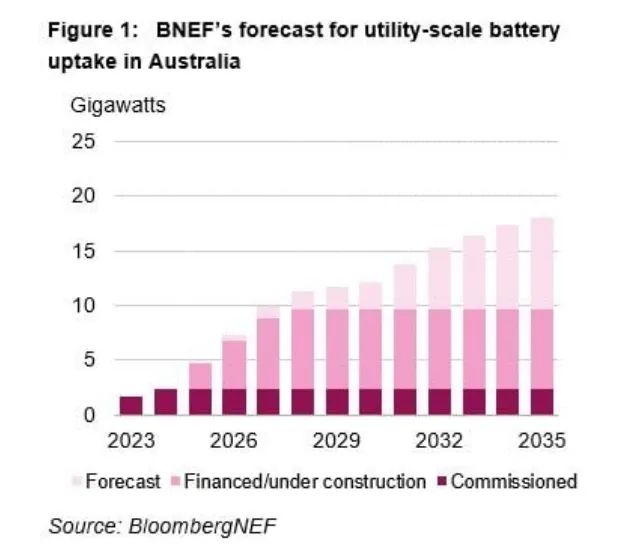

18GW!到2035年澳大利亞大型儲能項目部署規模將增長8倍

日前,研究機構彭博新能源財經公司(BNEF)指出,到2035年,澳大利亞部署公用事業規模電池儲能系統裝機容量可能會增加8倍,從2024年的2.3GW增長到18GW。

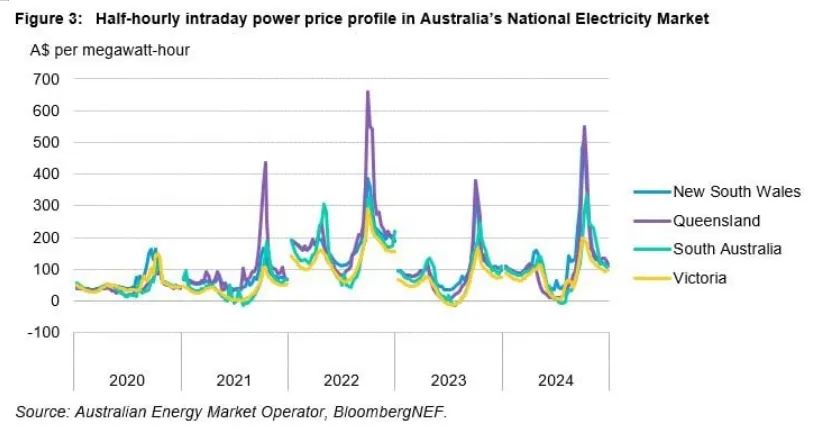

根據BNEF發布的《2025年澳大利亞儲能更新》報告,澳大利亞正處于部署大型電池儲能系統的熱潮之中,這一趨勢受到電力市場波動、政府支持性政策和燃煤發電廠退役的共同推動。電力市場波動得益于與澳大利亞國家電力市場(NEM)市場中的可變可再生能源發電量的增加。澳大利亞國家電力市場(NEM)市涵蓋昆士蘭、新南威爾士、南澳大利亞、維多利亞、塔斯馬尼亞和澳大利亞首都特區。當可變可再生能源發電量過剩時,批發電價通常會下降。當風力發電場和太陽能發電場的發電量較低時,采用煤炭和天然氣等成本更高昂燃料的可調度發電機會增加發電量,從而推高電力價格。

BNEF表示,電力市場的波動性加劇為電池儲能系統通過低價時充電、高價時放電來套利的現貨市場批發價格創造了有利機會。該公司還發現,2024年,澳大利亞國家電力市場中的大型電池儲能系統通過套利獲得了1.654億澳元(約合1.04億美元)收入,創歷史新高,與2023年的收入相比高出三倍多。

圖1 澳大利亞國家電力市場中的大型電池儲能系統2020~2024年通過套利獲得的收入

此外,英國能源行業數據平臺Modo Energy公司一項研究發現,2024年澳大利亞國家電力市場中的電池儲能系統平均收入為14.8萬澳元/MW,同比增長45%。這一增長主要得益于電力價格價差的擴大,而極端高價的出現則是導致價差擴大的主要原因。該公司表示,2024年,電池儲能系統的電力價格價差比2023年高出72%。

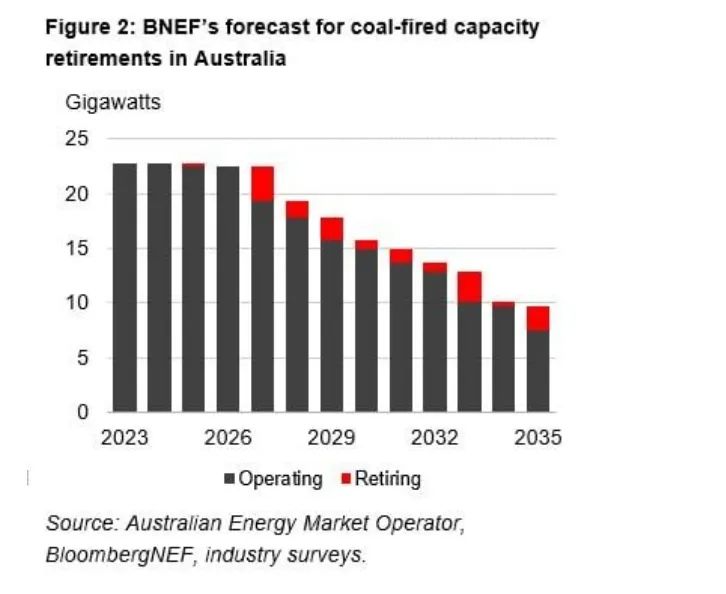

負電價和燃煤發電廠的退役

可變可再生能源發電量的增長也導致了負電價出現,這種情況發生在電力供應暫時超過需求的時候,通常是在澳大利亞太陽能發電場發電量達到峰值的中午。在這種情況下,發電場必須付費向電網注入電力。

澳大利亞能源市場運營商(AEMO) 在今年1月發布的數據表明,2024年第四季度,澳大利亞能源國家電力市場中負電價發生率達到了23.1%。

圖 2 BNEF對澳大利亞公用事業規模電池儲能系統2023~2035年的收入預測

圖3 BNEF對澳大利亞燃煤發電廠2023~2035年運營和退役的預測

燃煤發電廠的退役推動了澳大利亞的儲能部署,預計將在2040年全面退役。然而,調研機構Cornwall Insight公司對于能否實現提出了質疑。BNEF認為,到2035年,澳大利亞長期占據電力市場主導地位的燃煤發電廠,有70%可能會退役,這為電池儲能系統支持向清潔能源轉型提供了更多機會。澳大利亞已經有一些開發商和運營尋求利用燃煤發電廠退出的機會,用儲能系統取代它們。Origin Energy公司退役的Eraring燃煤發電廠就是澳大利亞最大儲能項目所在地之一。

無論政策如何變化,電池儲能系統都將發揮重要作用

澳大利亞即將迎來聯邦選舉,但無論選舉結果如何,能源政策都是澳大利亞政府實施的重要政策。

自從2022年以來,澳大利亞通過各種機制(如經常超額認購的容量投資計劃)對可再生能源的開發和儲能部署提供大力支持。BNEF表示,迄今為止,澳大利亞聯邦或各州政府以各種形式為3.9GW以上電池儲能系統提供了收入擔保支持。然而,像容量投資計劃這樣的政策可能取決于即將舉行的選舉結果。

盡管如此,BNEF高級助理Sahaj Sood表示,澳大利亞聯邦政府選舉結果不太可能影響對儲能系統的支持,因為無論舉結果如何,儲能系統都將在澳大利亞電力市場發揮重要作用。

Sood說:“這次選舉將成為澳大利亞向低碳電力行業發展道路的全民公投。如果現任工黨政府獲勝,將繼續支持可再生能源和電池儲能系統。如果聯盟黨獲勝,重點將轉向核電,也可能為澳大利亞一些老舊的燃煤發電廠提供一線生機。無論哪種情況,電池儲能系統都將是平衡澳大利亞電力市場波動的關鍵,因為它們可以將電力從需求低、供應高的時段轉移到需求高、供應低的時段。為澳大利亞的能源轉型提供有力支持。”